การทดสอบความรู้เพื่อขึ้นทะเบียนเป็นผู้สอบบัญชีภาษีอาการ ในอันที่จะเป็นผู้ตรวจสอบและรับรองบัญชี ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ปรากฏขึ้นครั้งแรกในปี พ.ศ. 2544 ซึ่งปัจจุบันได้ดำเนินมาถึงครั้งที่ 43 (3/2560) แล้วในบทความนี้จะได้นำประเด็น “ผู้ตรวจสอบและรับรองบัญชี” มากล่าวเพื่อเตรียมความรู้ในอันที่จะเข้าทดสอบเป็น “ผู้สอบบัญชีภาษีอากร” ตามหัวข้อต่อไปนี้

1. เจตนารมณ์ของการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร

2. ปูมประวัติความเป็นมาของ “ผู้ตรวจสอบและรับรองบัญชี”

3. การตรวจสอบและรับรองบัญชีตามประกาศอธิบดีกรมสรรพากร

4. ผู้สอบบัญชีภาษีอากร

5. องค์กรวิชาชีพบัญชีหรือหน่วยงานจัดอบรมทางด้านกฎหมายภาษีอากรแก่ผู้สอบบัญชีภาษีอากร

6. หลักเกณฑ์การปฏิบัติเกี่ยวกับกำหนดการรักษาจรรยาบรรณ การปฏิบัติงาน การรายงาน และ บทลงโทษสำหรับผู้ตรวจสอบและรับรองบัญชี

7. บทสรุป

1. เจตนารมณ์ของการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร

1.1 ได้มีการตราพระราชบัญญัติให้ใช้บทบัญญัติแห่งประมวลรัษฎากร พ.ศ. 2481 และ “ประมวลรัษฎากร” โดยให้มีผลใช้บังคับตั้งแต่วันที่ 1 เมษายน พ.ศ. 2482 พร้อมๆ กับพระราชบัญญัติการบัญชี พ.ศ. 2482 ซึ่งต่อมาได้มีการเพิ่มเติมบทบัญญัติเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ขึ้นเป็นครั้งแรกในประมวลรัษฎากร ในปี พ.ศ. 2492 โดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 10) พ.ศ. 2492 ให้มีผลใช้บังคับตั้งแต่วันที่ 10 กุมภาพันธ์ พ.ศ. 2492 เป็นต้นมา พร้อมกับพระราชบัญญัติการบัญชี (ฉบับที่ 2) พ.ศ. 2492 ดังนี้

“มาตรา 3 สัตต เพื่อประโยชน์แห่งการจัดเก็บภาษีอากรตามประมวลรัษฎากร การตรวจสอบและรับรองบัญชีจะกระทำได้ก็แต่โดยบุคคลที่ได้รับใบอนุญาตจากอธิบดี บุคคลที่จะขอใบอนุญาตจากอธิบดีตามความในวรรคก่อน ต้องเป็นผู้ที่มีคุณสมบัติและปฏิบัติตามระเบียบที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี บุคคลใดได้รับใบอนุญาตดังกล่าวแล้ว ถ้าฝ่าฝืนระเบียบที่อธิบดีกำหนด อธิบดีอาจพิจารณาสั่งถอนใบอนุญาตเสียก็ได้ บทบัญญัติแห่งมาตรานี้จะใช้บังคับในเขตจังหวัดใด ให้อธิบดีประกาศโดยอนุมัติรัฐมนตรีการประกาศ ให้ประกาศในราชกิจจานุเบกษา”

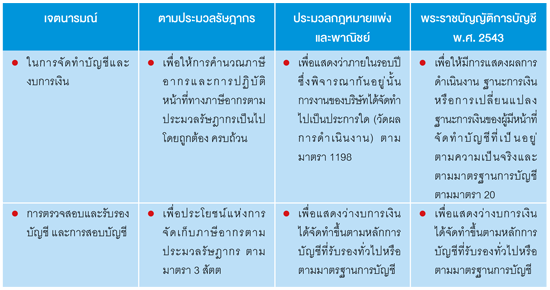

1.2 เจตนารมณ์ของการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร มีบัญญัติไว้โดยชัดแจ้งในตอนต้นของมาตรา 3 สัตต แห่งประมวลรัษฎากร แล้วว่า “เพื่อประโยชน์แห่งการจัดเก็บภาษีอากรตามประมวลรัษฎากร...”

ประกอบกับมาตรา 69 แห่งประมวลรัษฎากร ซึ่งกำหนดให้ บริษัทหรือห้างหุ้นส่วนบุคคลยื่นรายการซึ่งจำเป็นต้องใช้ในการคำนวณภาษีตามมาตรา 65 มาตรา 65 ทวิ มาตรา 66 และมาตรา 67 แห่งประมวลรัษฎากร เกี่ยวกับรายรับ รายจ่าย กำไรสุทธิและรายการอื่น ๆ ต่อเจ้าพนักงานประเมินตามแบบ ภ.ง.ด.50 หรือ ภ.ง.ด.52 พร้อมด้วยบัญชีงบดุล บัญชีทำการ และบัญชีกำไรขาดทุน บัญชีรายรับรายจ่าย หรือบัญชีรายรับก่อนหักรายจ่ายที่มีบุคคลตามมาตรา 3 สัตต ตรวจสอบและรับรองในรอบระยะเวลาบัญชีดังกล่าว แล้วแต่กรณี ทั้งนี้ ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

ดังนั้น เมื่อเปรียบเทียบเจตนารมณ์ของการจัดทำบัญชีเพื่อประโยชน์แห่งการจัดเก็บภาษีอากร และการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร กับเจตนารมณ์ของการจัดทำงบการเงินและการสอบบัญชีตามประมวลกฎหมายแพ่งและพาณิชย์ และพระราชบัญญัติการบัญชี พ.ศ. 2543 แล้วอาจแสดงเป็นตารางได้ดังนี้

มีข้อสังเกตว่า การตราพระราชบัญญัติการสอบบัญชี พ.ศ. 2505 นั้น มุ่งหมายถึงการสอบบัญชีตามประมวลกฎหมายแพ่งและพาณิชย์เท่านั้น เนื่องจากกฎหมายว่าด้วยการบัญชีในสมัยนั้น คือ พระราชบัญญัติการบัญชี พ.ศ. 2482 และพระราชบัญญัติการบัญชี (ฉบับที่ 2) พ.ศ. 2496 ยังมิได้ข้อกำหนดให้ผู้มีหน้าที่จัดทำบัญชีต้องจัดให้มีการสอบบัญชี มีแต่เพียงบริษัทจำกัดตามประมวลกฎหมายแพ่งและพาณิชย์เท่านั้นที่กำหนดให้ต้องมีการสอบบัญชี ตราบจนเมื่อมีการบังคับใช้ประกาศของคณะปฏิวัติ ฉบับที่ 285 ในปี พ.ศ. 2515 จึงได้มีข้อกำหนดให้ผู้มีหน้าที่จัดทำบัญชี ทั้งบริษัทจำกัดและห้างหุ้นส่วนจดทะเบียนต้องจัดให้มีการตรวจสอบบัญชี ดังบันทึกหมายเหตุท้ายพระราชบัญญัติผู้สอบบัญชี พ.ศ. 2505 ที่บันทึกไว้ว่า “…การสอบบัญชีเป็นวิชาชีพอิสระแขนงหนึ่ง อันมีความสำคัญและจำเป็นอย่างยิ่งแก่การพัฒนาเศรษฐกิจ ในปัจจุบันยังไม่มีกฎหมายควบคุมการสอบบัญชี ประกอบกับขณะนี้ได้มีผู้สำเร็จการศึกษาวิชาการบัญชีจากมหาวิทยาลัยและสำนักศึกษาต่างๆ มากขึ้น จึงสมควรจะได้ตรากฎหมายกำหนดคุณสมบัติและพื้นความรู้ของผู้สอบบัญชีให้อยู่ในมาตรฐาน ให้มีคณะกรรมการควบคุมให้เป็นไปตามความมุ่งหมายดังกล่าว”

2. ปูมประวัติความเป็นมาของ “ผู้ตรวจสอบและรับรองบัญชี”

2.1 บทบัญญัติมาตรา 3 สัตต แห่งประมวลรัษฎากรดังกล่าว เป็นบทบัญญัติเดิมนับแต่ได้มีการแก้ไขเพิ่มเติม มีเจตนารมณ์โดยชัดแจ้งที่จะกำหนดให้มีการตรวจสอบและรับรองบัญชีขึ้น “เพื่อประโยชน์แห่งการจัดเก็บภาษีอากรตามประมวลรัษฎากร” อันเป็นกฎหมายพิเศษของประมวลกฎหมายแพ่งและพาณิชย์ บรรพ 3 มาตรา 1197 และส่วนที่ 4 ว่าด้วย “การสอบบัญชี” ตามมาตรา 1208 ถึงมาตรา 1214 ที่กำหนดให้มีการสอบบัญชีงบดุลของบริษัทจำกัดเท่านั้น

ก่อนหน้านั้นในปี พ.ศ. 2494 ได้มีการแก้ไขเพิ่มเติมบทบัญญัติส่วน 3 หมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร ทั้งหมด โดยเฉพาะมาตรา 68 มาตรา 68 ทวิ และมาตรา 69 แห่งประมวลรัษฎากร กำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลจัดทำบัญชีงบดุล บัญชีทำการและบัญชีกำไรขาดทุนในรอบระยะเวลาบัญชีตามมาตรา 65 แห่งประมวลรัษฎากร พร้อมกับแนบบัญชีงบดุล บัญชีทำการ และบัญชีกำไรขาดทุน ไปพร้อมกับแบบแสดงรายการ ทั้งนี้ เพื่อประโยชน์ในการคำนวณภาษีเงินได้นิติบุคคล

2.2 ต่อมาในปี พ.ศ. 2505 ได้มีการตราพระราชบัญญัติการสอบบัญชี พ.ศ. 2505 เพื่อจัดให้มีการตรวจสอบและรับรองบัญชีตามกฎหมายว่าด้วยการบัญชี สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย หรือนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศและประกอบกิจการในประเทศไทย โดยกำหนดคุณสมบัติ การปฏิบัติงาน และจรรยาบรรณ (มรรยาท) ของผู้สอบบัญชี และให้เหตุผลในการตรากฎหมายดังกล่าวว่า “…การสอบบัญชีเป็นวิชาชีพอิสระแขนงหนึ่ง อันมีความสำคัญและจำเป็นอย่างยิ่งแก่การพัฒนาเศรษฐกิจ ในปัจจุบันยังไม่มีกฎหมายควบคุมการสอบบัญชี ประกอบกับขณะนี้ได้มีผู้สำเร็จการศึกษาวิชาการบัญชีจากมหาวิทยาลัยและสำนักศึกษาต่าง ๆ มากขึ้น จึงสมควรจะได้ตรากฎหมายกำหนดคุณสมบัติและพื้นความรู้ของผู้สอบบัญชีให้อยู่ในมาตรฐาน ให้มีคณะกรรมการควบคุมให้เป็นไปตามความมุ่งหมายดังกล่าว”

2.3 จวบจนในปี พ.ศ. 2515 ได้มีประกาศของคณะปฏิวัติ ฉบับที่ 285 (พ.ศ. 2515) อันเป็นกฎหมายว่าด้วยการบัญชีเพื่อใช้บังคับแทนพระราชบัญญัติการบัญชี พ.ศ. 2482 ที่กำหนดให้กิจการทั้งบริษัทจำกัดและห้างหุ้นส่วนจดทะเบียนต้องจัดให้มีการตรวจสอบบัญชี ว่างบการเงินได้จัดทำขึ้นตามมาตรฐานการบัญชีหรือหลักการบัญชีที่รับรองโดยทั่วไปหรือไม่ เพียงใด

2.4 แม้จะได้มีบทบัญญัติมาตรา 3 สัตต แห่งประมวลรัษฎากร ที่จะกำหนดให้มีการตรวจสอบและรับรองบัญชีเพื่อประโยชน์แห่งการจัดเก็บภาษีอากรตามประมวลรัษฎากรขึ้นเป็นพิเศษก็ตาม แต่กระทรวงการคลัง และกรมสรรพากรก็ยังมิได้นำบทบัญญัติดังกล่าวมาใช้บังคับ (Implement) เพื่อประโยชน์แห่งการจัดเก็บภาษีอากรตามประมวลรัษฎากรเป็นการเฉพาะแต่อย่างใด ทั้งนี้ ภายใต้ข้อสมมติฐานตามกรอบกระบวนทัศน์เดิม (The old paradigm) ในการบริหารการจัดเก็บภาษีอากรตามประมวลรัษฎากรว่า “หากบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดทำบัญชีให้เป็นไปตามหลักการบัญชีที่รับรองโดยทั่วไป (Generally Accepted Accounting Principle: GAAP) หรือตามมาตรฐานการบัญชีแล้ว บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น ย่อมมีฐานข้อมูลทางการเงินที่ดี โดยบันทึกรายการทางการเงินอย่างถูกต้อง ครบถ้วน จะนำไปสู่การคำนวณภาษีอากร โดยเฉพาะการปรับปรุงกำไรสุทธิทางบัญชีให้เป็นกำไรสุทธิทางภาษีอากรเพื่อเสียภาษีเงินได้นิติบุคคลโดยถูกต้องและครบถ้วน และเป็นการง่ายที่กรมสรรพากรจะบริหารการจัดเก็บภาษีอากร และทำการตรวจสอบประเมินความถูกต้องทางภาษีอากรได้อย่างมีประสิทธิภาพ”

2.4.1 ตราบจนกระทั่งในปี พ.ศ. 2523 อธิบดีกรมสรรพากร (นายพนัส สิมะเสถียร) โดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง อาศัยอำนาจตามความในมาตรา 3 สัตต แห่งประมวลรัษฎากร ออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับการตรวจสอบและรับรองบัญชี เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 19 มิถุนายน พ.ศ. 2523 เนื่องจากได้มีการแก้ไขเพิ่มเติมบทนิยามศัพท์ “บริษัทหรือห้างหุ้นส่วนนิติบุคคล” ตามมาตรา 39 แห่งประมวลรัษฎากร ให้หมายความรวมถึง “กิจการร่วมค้า” โดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 5) พ.ศ. 2521 ให้มีผลใช้บังคับตั้งแต่วันที่ 31 ธันวาคม พ.ศ. 2521 เป็นต้นมา เพื่อให้กิจการร่วมค้า หรือ Joint Venture เป็นหน่วยทางภาษีเงินได้นิติบุคคลเพิ่มขึ้นอีกหน่วยหนึ่ง ซึ่งตามประกาศของคณะปฏิวัติ ฉบับที่ 285 (พ.ศ. 2515) หรือกฎหมายว่าด้วยการบัญชีในขณะนั้น มิได้กำหนดให้ “กิจการร่วมค้า” เป็นผู้มีหน้าที่จัดทำบัญชี จึงไม่มีการตรวจสอบและรับรองงบการเงินของกิจการร่วมค้าว่า ได้มีการจัดทำบัญชีให้เป็นไปตามหลักการบัญชีที่รับรองโดยทั่วไป อันเป็นการขัดแย้งกับแนวความคิดข้างต้น โดยได้กำหนดให้การตรวจสอบและรับรองบัญชีงบดุล บัญชีทำการ และบัญชีกำไรขาดทุน ซึ่งบริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องจัดทำและยื่นต่อเจ้าพนักงานประเมินพร้อมกับแบบแสดงรายการภาษีเงินได้นิติบุคคลหรือ ภ.ง.ด.50 ในแต่ละรอบระยะเวลาบัญชีนั้น ให้กระทำได้โดย “ผู้สอบบัญชีรับอนุญาต” (CPA: Certified Public Accountant) ตามกฎหมายว่าด้วยการสอบบัญชี โดยถือว่าผู้สอบบัญชีรับอนุญาตเป็นผู้ได้รับอนุญาตจากอธิบดีกรมสรรพากรตามมาตรา 3 สัตต แห่งประมวลรัษฎากร แล้ว

2.4.2 สืบเนื่องจากประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 19 มิถุนายน พ.ศ. 2523 ดังกล่าว เป็นผลให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามมาตรา 39 แห่งประมวลรัษฎากร และมีหน้าที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิทั้งหมด ต้องยื่นแบบ ภ.ง.ด.50 พร้อมกับแนบงบดุล ที่มีการตรวจสอบและรับรองโดยผู้สอบบัญชีรับอนุญาต ในขณะที่แม้ “กิจการร่วมค้า” ไม่มีหน้าที่จัดทำบัญชีและนำส่งงบการเงินตามกฎหมายว่าด้วยการบัญชี หรือประกาศของคณะปฏิวัติ ฉบับที่ 285 (พ.ศ. 2515) แต่กลับมีหน้าที่ต้องจัดทำบัญชีงบดุล บัญชีทำการ และบัญชีกำไรขาดทุน พร้อมทั้งจัดให้มีการตรวจสอบและรับรองบัญชีโดยผู้สอบบัญชีรับอนุญาต ซึ่งนับได้ว่า เป็นปรากฏการณ์ “ความแตกต่างของการตรวจสอบและรับรองบัญชีทางการเงิน และการตรวจสอบและรับรองบัญชีเพื่อประโยชน์แห่งการจัดเก็บภาษีอากรตามประมวลรัษฎากร” ที่ชัดเจนประการหนึ่ง นอกเหนือไปจากหลักเกณฑ์ วิธีการ และเงื่อนไขในการรับรู้รายได้ รายจ่าย และการตีราคาทรัพย์สินและหนี้สิน

2.4.3 ซึ่งต่อมาในปี พ.ศ. 2525 ได้มีการตราพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 25) พ.ศ. 2525 แก้ไขเพิ่มเติมความในมาตรา 69 แห่งประมวลรัษฎากร กำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีหน้าที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิต้องแนบบัญชีงบดุล บัญชีทำการ และบัญชีกำไรขาดทุน ไปพร้อมกับแบบแสดงรายการภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) นั้น ต้องมีบุคคลตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ได้แก่ “ผู้ตรวจสอบและรับรองบัญชี” ตรวจสอบและรับรองในรอบระยะเวลาบัญชีดังกล่าว ทั้งนี้ เพื่อให้สอดคล้องกับประกาศอธิบดีกรมสรรรพากร เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 19 มิถุนายน พ.ศ. 2523 และในชั้นนี้กรมสรรพากรมิได้ดำเนินการอื่นใดเกี่ยวกับการตรวจสอบและรับรองบัญชี นอกเหนือไปจากการกำหนดให้ผู้สอบบัญชีรับอนุญาตเป็นผู้ตรวจสอบและรับรองบัญชีตามประกาศอธิบดีกรมสรรรพากรฯ ลงวันที่ 19 มิถุนายน พ.ศ. 2523 อีกเลย

2.5 ในปี พ.ศ. 2525 อธิบดีกรมสรรพากรอาศัยอำนาจตามความในมาตรา 17 (2) แห่งประมวลรัษฎากร ออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 35) เรื่อง กำหนดให้ผู้ยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลแจ้งข้อความตามมาตรา 17 (2) แห่งประมวลรัษฎากร ลงวันที่ 16 เมษายน พ.ศ. 2533 ซึ่งต่อมาได้ถูกยกเลิกโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 96)ฯ ลงวันที่ 5 ตุลาคม พ.ศ. 2544 และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 126)ฯ ลงวันที่ 3 กุมภาพันธ์ พ.ศ. 2546 ซึ่งได้กำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องแจ้งข้อความเกี่ยวกับกิจการอย่างน้อยตามแบบที่อธิบดีกรมสรรพากรกำหนดและยื่นต่อเจ้าพนักงานประเมินพร้อมกับการยื่นแบบแสดงรายการ ในประเด็นดังต่อไปนี้

- รายได้จากการขายสินค้า บริการ หรือทรัพย์สิน ให้กู้ยืมเงินเป็นไปตามราคาตลาดตามนัยมาตรา 65 ทวิ (4) แห่งประมวลรัษฎากร

- การซื้อทรัพย์สิน รวมทั้งรายจ่ายเพื่อการซื้อทรัพย์สินดังกล่าว และค่าบริการในราคาที่เกินปกติ ตามนัยมาตรา 65 ตรี (15) แห่งประมวลรัษฎากร

- การตั้งเจ้าหนี้ หรือลูกหนี้โดยไม่มีตัวตน หรือมีตัวตน แต่จำนวนเกินความเป็นจริง ซึ่งส่อไปในทางทุจริตหลีกเลี่ยงภาษีอากรตามนัยมาตรา 37 แห่งประมวลรัษฎากร

- มีผลขาดทุนสุทธิติดต่อกันเกินกว่า 3 รอบระยะเวลาบัญชีแต่มีการขยายกิจการ อันเป็นการขัดแย้งกับเจตนารมณ์ในการจัดตั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคลเพื่อแสวงหากำไรมาแบ่งปันกัน

- ความครบถ้วนของการหักและนำส่งภาษีเงินได้หัก ณ ที่จ่าย ในชั้นแรก กล่าวถึงการจัดทำบัญชีพิเศษแสดงการหักภาษีเงินได้ ณ ที่จ่ายและการนำส่ง ต่อมาจึงได้เปลี่ยนเป็น ความครบถ้วนของการหักและนำส่งภาษีเงินได้หัก ณ ที่จ่าย อันเป็นหน้าที่ที่สำคัญของผู้จ่ายเงินได้ ดังที่เป็นอยู่ในปัจจุบัน

พร้อมทั้งกำหนดให้ผู้ตรวจสอบและรับรองบัญชีทำการทดสอบรายการตามแบบแจ้งข้อความของกรรมการ หุ้นส่วนผู้จัดการ หรือผู้จัดการ และแสดงความเห็นถึงความถูกต้องหรือความเห็นอื่น โดยลงลายมือชื่อไว้ในแบบแจ้งข้อความดังกล่าว อีกทั้งมีคำเตือนว่า “ผู้ตรวจสอบและรับรองบัญชีต้องปฏิบัติให้เป็นไปตามประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร และหากฝ่าฝืนมีความผิดและต้องระวางโทษตามประมวลรัษฎากร”

2.6 ครั้นต่อมาเมื่อวันที่ 4 พฤษภาคม พ.ศ. 2543 ได้มีการตราพระราชบัญญัติการบัญชี พ.ศ. 2543 ยกเลิกประกาศของคณะปฏิวัติ ฉบับที่ 285 โดยให้มีผลใช้บังคับตั้งแต่วันที่ 10 สิงหาคม พ.ศ. 2543 เป็นต้นไป กำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล รวมทั้ง “กิจการร่วมค้าตามมาตรา 39 ประมวลรัษฎากร” เป็นผู้มีหน้าที่จัดทำบัญชีและจัดให้มีการตรวจสอบและแสดงความเห็นเกี่ยวกับงบการเงินโดยผู้สอบบัญชีรับอนุญาต

รัฐมนตรีว่าการกระทรวงพาณิชย์อาศัยอำนาจตามมาตรา 11 วรรคสี่ แห่งพระราชบัญญัติการบัญชี พ.ศ. 2543 ออกกฎกระทรวง เพื่อกำหนดให้ห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยขนาดเล็ก ซึ่งได้แก่ ห้างหุ้นส่วนจดทะเบียนที่จัดตั้งขึ้นตามกฎหมายไทยที่มีทุนเรียกชำระแล้วไม่เกิน 5 ล้านบาท และมีรายได้ไม่เกิน 30 ล้านบาท และมีทรัพย์สินรวมไม่เกิน 30 ล้านบาท ไม่ต้องจัดให้มีการตรวจสอบและแสดงความเห็นในงบการเงินที่ต้องยื่นต่อกรมพัฒนาธุรกิจการค้า ทั้งนี้ สำหรับรอบระยะเวลาบัญชีที่สิ้นสุดในหรือหลังวันที่ 31 ธันวาคม พ.ศ. 2545 เป็นต้นไป

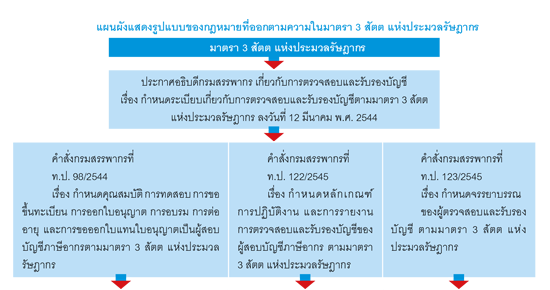

2.7 เพื่อรองรับการที่ห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยขนาดเล็กดังกล่าว จะไม่ต้องมีการตรวจสอบและแสดงความเห็นในงบการเงินที่ต้องยื่นต่อกรมพัฒนาธุรกิจการค้า อันเป็นผลทำใหไม่มีการตรวจสอบและรับรองบัญชีงบดุล บัญชีทำการ และบัญชีกำไรขาดทุนดังกล่าว จึงในปี พ.ศ. 2544 อธิบดีกรมสรรพากร (นายศุภรัตน์ ควัฒน์กุล) โดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลังอาศัยอำนาจตามความในมาตรา 3 สัตต แห่งประมวลรัษฎากร จึงออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับการตรวจสอบและรับรองบัญชี เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 12 มีนาคม พ.ศ. 2544 โดยให้ยกเลิกประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 19 มิถุนายน พ.ศ. 2523

3. การตรวจสอบและรับรองบัญชี

อาศัยอำนาจตามความในมาตรา 3 สัตต แห่งประมวลรัษฎากร อธิบดีกรมสรรพากร (นายศุภรัตน์ ควัฒน์กุล) โดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง ออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับการตรวจสอบและรับรองบัญชี เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 12 มีนาคม 2544 กำหนดคุณสมบัติและระเบียบปฏิบัติสำหรับบุคคลที่ทำการตรวจสอบและรับรองบัญชีบริษัทและห้างหุ้นส่วนนิติบุคคล ตามมาตรา 39 แห่งประมวลรัษฎากร จากบทบัญญัติดังกล่าวอาจแยกพิจารณาได้ดังนี้

3.1 การตรวจสอบและรับรองบัญชี สำหรับรอบระยะเวลาบัญชีที่สิ้นสุดในหรือหลังวันที่ 31 ธันวาคม 2545 หมายความว่า การตรวจสอบและรับรองงบการเงินที่จัดทำขึ้นตามพระราชบัญญัติการบัญชี พ.ศ. 2543

3.2 ผู้ตรวจสอบและรับรองบัญชี

ผู้ตรวจสอบและรับรองบัญชี ต้องมีคุณสมบัติตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับการตรวจสอบและรับรองบัญชี เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชี ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 12 มีนาคม 2544 ดังนี้

3.2.1 “ผู้สอบบัญชีรับอนุญาต” ตามกฎหมายเกี่ยวกับการสอบบัญชี เป็นผู้ได้รับอนุญาตจากอธิบดีกรมสรรพากรให้เป็นผู้ตรวจสอบและรับรองบัญชีสำหรับบริษัทและห้างหุ้นส่วนนิติบุคคลทั่วไปที่มิใช่ห้างหุ้นส่วนจดทะเบียนที่จัดตั้งขึ้นตามกฎหมายไทย ซึ่งได้รับยกเว้นไม่ต้องจัดให้งบการเงินได้รับการตรวจสอบและแสดงความเห็น โดยผู้สอบบัญชีรับอนุญาตตาม 2.1.2

3.2.2 “ผู้สอบบัญชีภาษีอากร” ที่ขอขึ้นทะเบียนและได้รับใบอนุญาตจากอธิบดีกรมสรรพากร ให้เป็นผู้ตรวจสอบและรับรองบัญชีเฉพาะห้างหุ้นส่วนจดทะเบียนที่จัดตั้งขึ้นตามกฎหมายไทย ซึ่งได้รับยกเว้นไม่ต้องจัดให้งบการเงินได้รับการตรวจสอบและแสดงความเห็น โดยผู้สอบบัญชีรับอนุญาตตามกฎกระทรวงออกตามความในพระราชบัญญัติการบัญชี พ.ศ. 2543 ได้แก่ ห้างหุ้นส่วนจำกัด หรือห้างหุ้นส่วนสามัญนิติบุคคล ที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5,000,000 บาท และมีรายได้ในรอบระยะเวลาบัญชีปีใดไม่ถึง 30,000,000 บาท และมีทรัพย์สินรวมในรอบระยะเวลาบัญชีปีใดไม่ถึง 30,000,000 บาท

อนึ่ง หากรอบระยะเวลาบัญชีปีใดห้างหุ้นส่วนนิติบุคคลดังกล่าวมีทุนจดทะเบียนชำระแล้วเกินกว่า 5,000,000 บาท และหรือมีรายได้เกินกว่า 30,000,000 บาท และหรือมีทรัพย์สินรวมเกินกว่า 30,000,000 บาท ต้องให้ผู้สอบบัญชีรับอนุญาตดำเนินการตรวจสอบและรับรองบัญชี

เช่นเดียวกับ ความตามมาตรา 1255 แห่งประมวลแพ่งและพาณิชย์ ที่ได้บัญญัติให้การตรวจสอบงบดุลของห้างหุ้นส่วนจดทะเบียน ห้างหุ้นส่วนจำกัด และบริษัทจำกัด ที่ได้มีการเลิกกิจการและชำระบัญชีต้องมีการตรวจสอบโดยผู้สอบบัญชีรับอนุญาต ดังนั้น หากห้างหุ้นส่วนจดทะเบียนที่ตั้งขึ้นตามกฎหมายไทยที่มีที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5,000,000 บาท และมีรายได้ในรอบระยะเวลาบัญชีปีใดไม่ถึง 30,000,000 บาท และมีทรัพย์สินรวมในรอบระยะเวลาบัญชีปีใดไม่ถึง 30,000,000 บาท ได้มีการแจ้งเลิกกิจการ ผู้สอบบัญชีภาษีอากรจึงไม่มีสิทธิตรวจสอบและรับรองงบการเงินที่แจ้งเลิก

3.3 หน้าที่และความรับผิดชอบของ “ผู้ตรวจสอบและรับรองบัญชี” ตามประมวลรัษฎากร

3.3.1 การปฏิบัติงานตรวจสอบและรับรองบัญชี

(1) “ผู้สอบบัญชีรับอนุญาต” (CPA: Certified Public Accountant) ต้องปฏิบัติงานการตรวจสอบและรับรองบัญชีของบัญชีบริษัทและห้างหุ้นส่วนนิติบุคคลตามมาตรา 39 ให้เป็นไปตามมาตรฐานที่กำหนดไว้ตามกฎหมายเกี่ยวกับการสอบบัญชี หรือประกาศขององค์กรวิชาชีพบัญชีที่กฎหมายกำหนด

สำหรับการตรวจสอบและรับรองบัญชีห้างหุ้นส่วนจดทะเบียนที่ตั้งขึ้นตามกฎหมายไทยที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5,000,000 บาท และมีรายได้ในรอบระยะเวลาบัญชีปีใดไม่ถึง 30,000,000 บาท และมีทรัพย์สินรวมในรอบระยะเวลาบัญชีปีใดไม่ถึง 30,000,000 บาท ซึ่งได้รับยกเว้นไม่ต้องจัดให้งบการเงินได้รับการตรวจสอบและแสดงความเห็นโดยผู้สอบบัญชีรับอนุญาต ให้ผู้สอบบัญชีรับอนุญาตปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนดเช่นเดียวกับผู้สอบบัญชีภาษีอากร ในเรื่องมรรยาท การปฏิบัติงาน การรายงาน และบทลงโทษ

กรณีผู้สอบบัญชีรับอนุญาตซึ่งหมดสิทธิในการเป็นผู้สอบบัญชีรับอนุญาตไม่ว่าด้วยประการใด ให้ถือว่าเป็นผู้หมดสิทธิในการเป็นผู้ตรวจสอบและรับรองบัญชีตามประกาศอธิบดีกรมสรรพากร

(2) “ผู้สอบบัญชีภาษีอากร” (TA: Tax Auditor) ต้องปฏิบัติงานการตรวจสอบและรับรองบัญชีตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรกำหนดตามคำสั่งกรมสรรพากรที่ ท.ป. 98/2544 ลงวันที่ 12 มีนาคม 2545 คำสั่งกรมสรรพากรที่ ท.ป. 122/2545 ลงวันที่ 19 พฤศจิกายน พ.ศ. 2545 และคำสั่งกรมสรรพากรที่ ท.ป. 123/2545 ลงวันที่ 19 พฤศจิกายน พ.ศ. 2545 ในเรื่องดังต่อไปนี้ (ดู รายละเอียดตามข้อ 4 และข้อ 6)

(ก) คุณสมบัติ การทดสอบ การขอขึ้นทะเบียน การออกใบอนุญาตการอบรม การต่ออายุ และการขอออกใบแทนใบอนุญาตเป็นผู้สอบบัญชีภาษีอากร

(ข) การปฏิบัติงาน การรายงาน และบทลงโทษ

(ค) จรรยาบรรณ

3.3.2 ความรับผิดชอบของผู้ตรวจสอบและรับรองบัญชี

“ผู้ตรวจสอบและรับรองบัญชี” มีความรับผิดชอบตามประมวลรัษฎากรดังนี้

(1) ต้องรักษามรรยาทในการตรวจสอบและรับรองบัญชี ให้เป็นไปตามที่อธิบดีกรมสรรพากรกำหนด

(2) ต้องสอดส่องใช้ความรู้ และความระมัดระวังในการตรวจสอบและรับรองบัญชีเยี่ยงผู้ประกอบวิชาชีพโดยทั่วไปต้องปฏิบัติ ในกรณีที่พบว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลเจ้าของบัญชีได้มีการกระทำหรืองดเว้นการกระทำเอกสารประกอบการลงบัญชี และหรือลงบัญชีโดยที่เห็นว่าไม่ตรงกับความเป็นจริง อันอาจเป็นเหตุให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น มิต้องเสียภาษีหรือเสียภาษีน้อยกว่าที่ควรเสียอันเป็นสาระสำคัญ ให้ผู้ตรวจสอบและรับรองบัญชีเปิดเผยข้อเท็จจริงที่พบในแบบแจ้งข้อความที่อธิบดีกำหนด

ในกรณีที่กรรมการ หรือผู้เป็นหุ้นส่วน หรือผู้จัดการของ บริษัทหรือห้างหุ้นส่วนนิติบุคคลแจ้งข้อความเกี่ยวกับกิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ตามแบบแจ้งข้อความที่อธิบดีกรมสรรพากรกำหนด เพื่อยื่นพร้อมกับแบบแสดงรายการภาษีเงินได้นิติบุคคลของกิจการนั้น ให้ผู้ตรวจสอบและรับรองบัญชีทำการทดสอบรายการดังกล่าวด้วย

3.3.3 กรณี “ผู้ตรวจสอบและรับรองบัญชี” ไม่ปฏิบัติให้เป็นไปตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับปฏิบัติงานตรวจสอบและรับรองบัญชี และรักษามรรยาทในการตรวจสอบและรับรองบัญชี อธิบดีกรมสรรพากรมีอำนาจสั่งถอนใบอนุญาตการเป็นผู้ตรวจสอบและรับรองบัญชีได้

4. ผู้สอบบัญชีภาษีอากร

หลักเกณฑ์การปฏิบัติเกี่ยวกับคุณสมบัติ การทดสอบ การขอขึ้นทะเบียน การออกใบอนุญาต การอบรม การต่ออายุ และการขอออกใบแทนใบอนุญาตเป็นผู้สอบบัญชีภาษีอากร ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร เป็นไปตามคำสั่งกรมสรรพากรที่ ท.ป. 98/2544 เรื่อง กำหนดคุณสมบัติ การทดสอบ การขอขึ้นทะเบียน การออกใบอนุญาต การอบรม การต่ออายุ และการขอออกใบแทนใบอนุญาตเป็นผู้สอบบัญชีภาษีอากร ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 12 มีนาคม พ.ศ. 2544 ดังนี้

4.1 คุณสมบัติของ “ผู้สอบบัญชีภาษีอากร”

4.1.1 สำเร็จการศึกษาไม่ต่ำกว่าปริญญาตรีทางการบัญชี หรือประกาศนียบัตรทางการบัญชี ซึ่งกระทรวงศึกษาธิการหรือทบวงมหาวิทยาลัย และสำนักงานคณะกรรมการข้าราชการพลเรือนรับรองเทียบเท่าไม่ต่ำกว่าปริญญาดังกล่าว

4.1.2 มีอายุไม่ต่ำกว่ายี่สิบปีบริบูรณ์

4.1.3 มีสัญชาติไทย หรือมีสัญชาติของประเทศที่ยินยอมให้บุคคลสัญชาติไทยเป็นผู้สอบบัญชีในประเทศนั้นได้

4.1.4 ไม่เป็นผู้มีความประพฤติเสื่อมเสียหรือบกพร่องในศีลธรรมอันดี

4.1.5 ไม่เคยต้องโทษจำคุกในคดีเกี่ยวกับภาษีอากรหรือคดีอื่นที่อธิบดีกรมสรรพากรเห็นว่า อาจนำมาซึ่งความเสื่อมเสียเกียรติศักดิ์แห่งความเป็นผู้สอบบัญชีภาษีอากร

4.1.6 ไม่เป็นบุคคลวิกลจริตหรือจิตฟั่นเฟือนไม่สมประกอบ

4.1.7 ไม่เป็นผู้ตรวจสอบและรับรองบัญชีที่อยู่ระหว่างถูกสั่งพักหรือถูกเพิกถอนบอนุญาต

4.1.8 ต้องผ่านการทดสอบตามที่อธิบดีกรมสรรพากรกำหนด

4.2 การทดสอบ

4.2.1 “ผู้สอบบัญชีภาษีอากร” ต้องผ่านการทดสอบวิชาต่างๆ ที่อธิบดีกรมสรรพากรกำหนด ซึ่งในการทดสอบความรู้ครั้งที่ 43 (3/2560) กรมสรรพากรได้กำหนดขอบเขตเนื้อหาวิชาที่ทำการทดสอบดังต่อไปนี้

(1) วิชาการบัญชี ทดสอบความรู้เกี่ยวกับการบัญชีเกี่ยวกับห้างหุ้นส่วนจดทะเบียน โดยครอบคลุมเนื้อหาในเรื่องดังต่อไปนี้

(ก) แม่บทการบัญชี (Accounting Framework) หรือแม่บทการบัญชีสำหรับการจัดทำและนำเสนองบการเงิน(Framework for the Preparation and Preparation and Presentation of Financial Statement)ไม่ถือว่าเป็นมาตรฐานการบัญชีแต่เป็นกรอบหรือแนวคิดขั้นพื้นฐานในการจัดทำและนำเสนองบการเงินตลอดจนการกำหนดและนำเสนองบการเงินตลอดจนการกำหนดและนำมาตรฐานการบัญชีมาปฏิบัติซึ่งผู้จัดทำและผู้ใช้งบการเงินจำเป็นต้องเข้าใจเนื้อหาในแม่บทการบัญชีก่อนที่จะสามารถเข้าใจและปฏิบัติตามมาตรฐานการบัญชีเฉพาะเรื่องได้อย่างถูกต้อง

(ข) การจัดทำงบการเงินตามประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2554 ลงวันที่ 28 กันยายน พ.ศ. 2554 และคำชี้แจงกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน 2554 ลงวันที่ 28 กันยายน พ.ศ. 2554 และคำชี้แจงกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน (ฉบับที่ 2) พ.ศ. 2559 ลงวันที่ 11 ตุลาคม พ.ศ. 2559

(ค) การเปิดเผยข้อมูลในงบการเงิน ตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้ส่วนเสียสาธารณะ

(ง) มาตรฐานการบัญชีเกี่ยวกับสินทรัพย์ หนี้สิน และส่วนของผู้เป็นหุ้นส่วน ตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้ส่วนเสียสาธารณะ

(จ) การรับรู้รายได้และค่าใช้จ่าย ตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้ส่วนเสียสาธารณะ

(ช) การบัญชีต้นทุนผลิตสินค้า อาทิ ต้นทุนงานสั่งทำและต้นทุนช่วง

ทั้งนี้ ให้เป็นไปตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้ส่วนเสียสาธารณะ (TFRS for Non-Publicly Accountable Entries: NPAEs) ที่สภาวิชาชีพบัญชีในพระบรมราชูปถัมภ์ ประกาศใช้ในปัจจุบัน

(2) วิชาการสอบบัญชี ทดสอบความรู้เกี่ยวกับการสอบบัญชีตามมาตรฐานการสอบบัญชีที่สภาวิชาชีพบัญชีในพระบรมราชูปถัมภ์ ประกาศใช้ในปัจจุบันและตามหลักเกณฑ์การปฏิบัติงานและการรายงานสำหรับผู้สอบบัญชีภาษีอากร ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร โดยครอบคลุมถึง

(ก) หลักฐานการสอบบัญชี และวิธีการรวบรวมหลักฐาน

(ข) หลักพื้นฐานในการควบคุมภายใน

(ค) การประเมินความเสี่ยง

(ง) เทคนิคต่างๆ ที่ใช้ในการสอบบัญชี

(จ) การจัดทำกระดาษทำการ

กระดาษทำการ หมายถึง หลักฐานที่แสดงถึงการปฏิบัติงานตรวจสอบและรับรองบัญชี หลักฐานที่ได้รับจากการปฏิบัติงานตรวจสอบและรับรองบัญชี และสิ่งที่ตรวจพบจากการตรวจสอบของผู้สอบบัญชีภาษีอากร ซึ่งได้แก่ เอกสารที่ผู้สอบบัญชีภาษีอากรได้จัดทำขึ้นเองเอกสารที่ได้รับมาจากกิจการที่ทำการตรวจสอบ หรือที่ขอจากบุคคลภายนอกกิจการ ทั้งนี้ เพื่อใช้ในการจัดทำรายงานการตรวจสอบและรับรองบัญชี

การจัดทำกระดาษทำการกระดาษทำการไม่มีขอบเขต รูปแบบ และเนื้อหาที่แน่นอนขึ้นอยู่กับวัตถุประสงค์และเนื้อหาในเรื่องที่ตรวจสอบ ดังนั้น จึงเป็นเรื่องของการใช้ดุลยพินิจเยี่ยงผู้ประกอบวิชาชีพของผู้สอบบัญชีภาษีอากรเอง (ที่มา: https://th.jobsdb.com/th-th/articles/)

(ฉ) การจัดทำแนวการตรวจสอบ

(ช) การสอบทานและการควบคุมงานสอบบัญชี

(ซ) การเขียนรายงานตามแบบรายงานการตรวจสอบและรับรองบัญชี ที่มีข้อความตามแบบที่อธิบดีกรมสรรพากรกำหนดท้ายคำสั่งกรมสรรพากรที่ ท.ป. 122/2545 เรื่อง กำหนดหลักเกณฑ์การปฏิบัติงาน และการรายงานการตรวจสอบและรับรองบัญชีของผู้สอบบัญชีภาษีอากร ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 19 พฤศจิกายน พ.ศ. 2545

(ฌ) จรรยาบรรณของผู้ตรวจสอบและรับรองบัญชี ตามคำสั่งกรมสรรพากรที่ ท.ป. 123/2545 เรื่อง กำหนดจรรยาบรรณของผู้ตรวจสอบและรับรองบัญชี ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 19 พฤศจิกายน พ.ศ. 2545

(3) วิชาความรู้เกี่ยวกับประมวลรัษฎากร และประมวลกฎหมายแพ่งและพาณิชย์ในส่วนที่เกี่ยวข้องกับ ห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ทดสอบความรู้เกี่ยวกับ

(ก) ประมวลรัษฎากรในส่วนที่เกี่ยวกับ

1) การคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล เฉพาะในส่วนที่เกี่ยวข้อกับห้างหุ้นส่วนจดทะเบียน เท่านั้น ขอบเขตของเนื้อหาจึงแคบกว่ากรณีทั่วไปอย่างมาก อาทิ

- ความสัมพันธ์และความแตกต่างของกำไรสุทธิทางบัญชีกับกำไรสุทธิทางภาษีอากร ตามมาตรา 65 แห่งประมวลรัษฎากร

- เงื่อนไขเกี่ยวกับรายได้ ตามมาตรา 65 – เกณฑ์รับรู้รายได้ – รายจ่ายมาตรา 65 ทวิ (4) – การรับรู้รายได้จากการประกอบกิจการตามราคาตลาด (10) – การรับรู้เงินปันผลหรือเงินส่วนแบ่งของกำไร ทั้งจำนวน (14) – ภาษีขายไม่ใช่รายได้ มาตรา 65 จัตวา – รายได้ค่าภาษีอากรที่โรงงานยาสูบ กระทรวงการคลังเสียแทนให้ มาตรา 70 ตรี – กรณีถือเป็นการขาย แห่งประมวลรัษฎากร รวมทั้งรายการรายได้ที่ได้รับยกเว้นกรณีต่างๆ

- เงื่อนไขเกี่ยวกับรายจ่าย ตามมาตรา 65 ทวิ (1) – รายการรายจ่ายต้องห้ามตาม มาตรา 65 ตรี (2) – การหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินถาวร (8) – ราคาทุนของสินค้าที่เป็นเงินตราต่างประเทศ (9) – การจำหน่ายหนี้สูญออกจากบัญชีลูกหนี้ แห่งประมวลรัษฎากร รวมทั้งรายการรายจ่ายที่หักได้เพิ่มขึ้น

- หลักเกณฑ์ในการตีราคาทรัพย์สินและหนี้สิน ตามมาตรา 65 ทวิ (3) – การตีราคาทรัพย์สินอย่างอื่นที่มิใช่สินค้าคงเหลือหรือเงินตราต่างประเทศ (5) – การตีราคาเงินตรา ทรัพย์สิน หรือหนี้สินที่มีค่าหรือราคาเป็นเงินตราต่างประเทศ (6) – การตีราคาสินค้าคงเหลือ และมาตรา 74 (1) การตีราคาทรัพย์สิน ณ วันเลิกกิจการ แห่งประมวลรัษฎากร

2) ภาษีมูลค่าเพิ่ม อาทิ

- กิจกรรมที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร และกิจกรรมที่ไม่อยู่ในข่ายที่ต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope)

- ความรับผิดในการเสียภาษีมูลค่าเพิ่ม ตามมาตรา 78 – มาตรา 78/3 แห่งประมวลรัษฎากร และกฎกระทรวง ฉบับที่ 189 (พ.ศ. 2534)

- ฐานภาษีมูลค่าเพิ่ม และกรณีที่ไม่นับเป็นฐานภาษีมูลค่าเพิ่ม ตามมาตรา 79 ถึงมาตรา 79/7 แห่งประมวลรัษฎากร และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40)

- อัตราภาษีมูลค่าเพิ่ม ตามมาตรา 80 ถึงมาตรา 80/1 แห่งประมวลรัษฎากร

- การยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81 ถึงมาตรา 81/3 แห่งประมวลรัษฎากร

- หน้าที่ของผู้ประกอบการในระบบภาษีมูลค่าเพิ่ม อาทิ หน้าที่เกี่ยวกับทะเบียนภาษีมูลค่าเพิ่ม ตามมาตรา 85 ถึงมาตรา 85/19 แห่งประมวลรัษฎากร หน้าที่เกี่ยวกับใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ตามมาตรา 86 ถึงมาตรา 86/14 แห่งประมวลรัษฎากร หน้าที่เกี่ยวกับรายงานในระบบภาษีมูลค่าเพิ่ม ตามมาตรา 87 ถึงมาตรา 87/3 แห่งประมวลรัษฎากร หน้าที่เกี่ยวกับการคำนวณภาษีมูลค่าเพิ่ม ตามมาตรา 82/3 ถึงมาตรา 82/15 แห่งประมวลรัษฎากร หน้าที่เกี่ยวกับการยื่นรายการและการชำระภาษีมูลค่าเพิ่ม ตามมาตรา 83 ถึงมาตรา 83/10 แห่งประมวลรัษฎากร

- สิทธิของผู้ประกอบการจดทะเบียน

- เบี้ยปรับ เงินเพิ่ม และบทกำหนดโทษทางอาญา

3) ภาษีธุรกิจเฉพาะ อาทิ

- กิจกรรมที่อยู่ในข่ายต้องเสียภาษีธุรกิจเฉพาะ ตามมาตรา 91/2 (1) – (8) แห่งประมวลรัษฎากร (ดูพระราชกฤษฎีกาฯ (ฉบับที่ 342) พ.ศ. 2541 คำสั่งกรมสรรพากรที่ ป. 26/2534 ประกอบ)

- การยกเว้นภาษีธุรกิจเฉพาะ ตามมาตรา 91/3 แห่งประมวลรัษฎากร

- ฐานภาษีและอัตราภาษีธุรกิจเฉพาะ ตามมาตรา 91/2 (1) – (8) แห่งประมวลรัษฎากร

- วิธีการเสียภาษีธุรกิจเฉพาะ ตามมาตรา 91/10 แห่งประมวลรัษฎากร

4) อากรแสตมป์ อาทิ

- ลักษณะตราสารที่ต้องปิดอากรแสตมป์

- คำสั่งกรมสรรพากรที่ ป. 153/2559

5) การหักภาษึเงินได้หัก ณ ที่จ่าย

- หลักเกณฑ์ วิธีการ เงื่อนไข และอัตราภาษีเงินได้หัก ณ ที่จ่ายตามมาตรา 50 มาตรา 69 ทวิ มาตรา 69 ตรี และมาตรา 3 เตรส แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากรที่ ท.ป. 4/2528

- หลักเกณฑ์ วิธีการ เงื่อนไข และอัตราภาษีเงินได้นิติบุคคล ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร

- หน้าที่ของผู้นำส่งภาษีเงินได้หัก ณ ที่จ่าย

6) การจัดทำรายงานและบัญชีพิเศษตามประมวลรัษฎากร รวมถึงประกาศเกี่ยวกับการตรวจสอบและรับรองบัญชี ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร

(ข) กฎหมายในส่วนที่เกี่ยวข้องกับห้างหุ้นส่วนจดทะเบียน

1) ประมวลกฎหมายแพ่งและพาณิชย์ ในส่วนที่เกี่ยวกับห้างหุ้นส่วนจดทะเบียน

2) พระราชบัญญัติการบัญชี พ.ศ. 2543 ประกาศและคำสั่งของกรมพัฒนาธุรกิจการค้า ในส่วนที่เกี่ยวกับห้างหุ้นส่วนจดทะเบียน

4.2.2 เกณฑ์การผ่านการทดสอบแต่ละวิชา เพื่อขึ้นทะเบียนเป็น “ผู้สอบบัญชีภาษีอากร” ในแต่วิชาผู้ทดสอบต้องได้คะแนนไม่ต่ำกว่าร้อยละ 60 จากคะแนนเต็ม 100 โดยแบ่งเป็นข้อสอบปรนัย 40 ข้อ (40 คะแนน) และข้อสอบอัตนัย 3 ข้อข้อละ 20 คะแนน (รวม 60 คะแนน)

4.2.3 หน่วยงานผู้รับผิดชอบดำเนินการเกี่ยวกับการสอบเป็น“ผู้สอบบัญชีภาษีอากร” ได้แก่ กรมสรรพากรหรือหน่วยงานที่อธิบดีกรมสรรพากรมอบหมาย

การเปิดให้มีการทดสอบ การยื่นคำขอสมัครทดสอบ ระยะเวลารับสมัคร วันเวลา สถานที่ทดสอบ ขอบเขตวิชาที่ทดสอบ ค่าธรรมเนียมในการทดสอบ สถานที่ประกาศรายชื่อผู้มีสิทธิเข้ารับการทดสอบ ผู้ผ่านการทดสอบ และรายละเอียดอื่นที่เกี่ยวข้อง ให้เป็นไปตามที่อธิบดีกรมสรรพากรกำหนด

4.2.4 อาศัยอำนาจตามมาตรา 3 สัตต แห่งประมวลรัษฎากร และข้อ 5 ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับการตรวจสอบและรับรองบัญชี เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชี ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 12 มีนาคม 2544 และข้อ 2 ของคำสั่งกรมสรรพากรที่ ท.ป. 98/2544 ลงวันที่ 12 มีนาคม 2544 อธิบดีกรมสรรพากรกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการทดสอบเป็นผู้สอบบัญชีภาษีอากรไว้ดังต่อไปนี้

(1) ผู้ขอเข้ารับการทดสอบเป็นผู้สอบบัญชีภาษีอากร จะต้องยื่นคำขอเข้ารับการทดสอบตามแบบที่อธิบดีกรมสรรพากรกำหนด

(2) ผู้ขอเข้ารับการทดสอบเป็นผู้สอบบัญชีภาษีอากร จะต้องได้คะแนนในแต่ละวิชาไม่ต่ำกว่าร้อยละ 60 จึงจะถือว่าสอบผ่านในวิชานั้น

(3) ผู้เข้ารับการทดสอบเป็นผู้สอบบัญชีภาษีอากรสามารถสะสมผลการทดสอบของแต่ละวิชาที่สอบผ่านได้ไม่เกิน 3 ปีนับแต่วันที่ประกาศรายชื่อผู้ผ่านการทดสอบในแต่ละวิชา

(4) ผู้ประสงค์จะเข้ารับการทดสอบเป็นผู้สอบบัญชีภาษีอากรที่สำเร็จการศึกษาจากต่างประเทศ และวุฒิการศึกษายังไม่ได้รับการรับรองจากสำนักงานคณะกรรมการการอุดมศึกษาและสำนักงานคณะกรรมการข้าราชการพลเรือน สามารถยื่นคำขอให้พิจารณาวุฒิการศึกษาก่อนยื่นคำขอเข้ารับการทดสอบได้ตามแบบที่อธิบดีกรมสรรพากรกำหนด และจะต้องยื่นเอกสารหลักฐาน ดังนี้

(ก) ภาพถ่ายบัตรประจำตัวประชาชน จำนวน 1 ฉบับ

(ข) ภาพถ่ายปริญญาบัตร จำนวน 3 ฉบับ

(ค) ภาพถ่ายใบแสดงผลการศึกษารายวิชา (Transcript) จำนวน 3 ฉบับ

(ง) ภาพถ่ายคู่มือ/รายละเอียดหลักสูตรการศึกษาของสถาบันที่สำเร็จการศึกษาจำนวน 3 ฉบับ

ภาษีสรรพากร : สุเทพ พงษ์พิทักษ์

วารสาร : เอกสารภาษีอากร กันยายน 2560