หลังจากเกิดสถานการณ์โควิด-19 ที่ทำให้มีผลกระทบต่อการดำเนินธุรกิจในวงกว้าง ทำให้ในแต่ละกิจการต้องมีการปรับตัว และมีการออกโปรโมชั่นต่าง ๆ เพื่อเป็นการดึงดูดผู้บริโภคให้มีความต้องการซื้อเพิ่มขึ้น ดังนั้นสิ่งที่แต่ละกิจการต้องพิจารณาหลักเกณฑ์ในการรับรู้รายได้ตาม TFRS 15 ว่าค่าใช้จ่ายหรือส่วนลดที่มีการให้กับลูกค้าจะต้องนำมาบันทึกเป็นค่าใช้จ่ายในการส่งเสริมการขายหรือนำมาปรับลดรายได้

“ตาม TFRS 15 สิ่งตอบแทนที่จะจ่ายให้กับลูกค้า (Consideration Payable to Customers) เช่น คูปองที่จ่ายให้กับลูกค้าเพื่อเพิ่มยอดขาย เป็นต้น ซึ่งหากเป็นกรณีที่กิจการจ่ายสิ่งตอบแทนที่เกี่ยวข้องโดยตรงกับสินค้าหรือบริการที่กิจการโอนให้แก่ลูกค้า กิจการต้องนำสิ่งตอบแทนที่จ่ายให้ลูกค้าไปหักกับราคาของรายการและรายได้ที่รับรู้จากสัญญาที่ทำกับลูกค้าเว้นแต่เป็นกรณีที่กิจการจ่ายเพื่อแลกเปลี่ยนกับสินค้าหรือบริการที่ลูกค้าโอนมาให้ต่างหากแก่กิจการ กิจการต้องบันทึกรายการซื้อขายสินค้าหรือบริการด้วยมูลค่าของสิ่งตอบแทนที่กิจการต้องจ่ายในลักษณะเช่นเดียวกับการซื้อสินค้าหรือบริการจากผู้ขายรายอื่นแทนที่จะนำไปลดราคาของรายการตามสัญญา”

ข้อพิจารณา

สิทธิที่มอบให้กับลูกค้าในการเลือกซื้อสินค้าหรือบริการเพิ่มโดยให้ฟรีหรือมีส่วนลดให้มีหลายรูปแบบ เช่น เงินจูงใจในการซื้อสินค้า คะแนนสะสม สิทธิในการเลือกต่อสัญญา หรือการให้ส่วนลดสำหรับการซื้อสินค้าหรือบริการในอนาคต หากสัญญาระบุว่ากิจการให้สิทธิดังกล่าว สิทธิดังกล่าวที่ระบุไว้จะทำให้เกิดภาระที่ต้องปฏิบัติก็ต่อเมื่อสิทธินั้นทำให้เกิดสิทธิที่มีสาระสำคัญที่จะทำให้ลูกค้าได้รับสิทธิบางอย่างที่ลูกค้าจะไม่ได้รับหากไม่ได้เข้าทำสัญญาดังกล่าว (เช่น ส่วนลดเพิ่มเติมมากไปกว่าส่วนลดที่ปกติกิจการให้แก่ลูกค้าสำหรับสินค้าหรือบริการนั้น) ถ้าสิทธิในการเลือกซื้อดังกล่าวทำให้เกิดสิทธิที่มีสาระสำคัญแก่ลูกค้า จะถือว่าลูกค้าได้จ่ายเงินล่วงหน้าสำหรับสินค้าหรือบริการในอนาคต กิจการจึงต้องรับรู้รายได้ เมื่อโอนสินค้าหรือบริการในอนาคตให้กับลูกค้า หรือเมื่อสิทธิในการเลือกหมดอายุ กิจการต้องปันส่วนราคาของรายการให้แก่สิทธิตามเกณฑ์ราคาขายแบบเอกเทศ ถ้าราคาขายแบบ เอกเทศสำหรับสิทธิในการเลือกซื้อไม่สามารถสังเกตได้โดยตรง

กิจการต้องประมาณราคาดังกล่าว โดยคำนึงถึงส่วนลดที่ให้แก่ลูกค้าเมื่อลูกค้าใช้สิทธิในการเลือก และปรับปรุงด้วยข้อมูลดังต่อไปนี้

- ส่วนลดซึ่งลูกค้าสามารถได้รับโดยปราศจากการใช้สิทธิในการเลือก และ

- ความน่าจะเป็นที่ลูกค้าจะใช้สิทธิในการเลือก

ตัวอย่าง

บริษัท ท ขายสินค้าในไตรมาสแรก 500 หน่วยให้ลูกค้าหน่วยละ 25 บาท บริษัททําสัญญากับลูกค้าว่าถ้าซื้อสินค้ามากกว่า 3,000 หน่วยภายในปี ลูกค้าจะได้รับส่วนลดหน่วยละ 5 บาท ในไตรมาสแรกบริษัทคาดว่าลูกค้าอาจไม่ได้ส่วนลด แต่ในไตรมาสที่สอง ลูกค้าซื้อสินค้า 3,000 หน่วย

ไตรมาสแรก

• รับรู้รายได้ 500 x 25 = 12,500

ไตรมาสสอง

• ยอดขายไตรมาสสอง 3,000 x 20 = 60,000 ส่วนลดยอดขายไตรมาสแรก 500 x 5 = 2,500

• รับรู้รายได้ 60,000 - 2,500 = 57,500

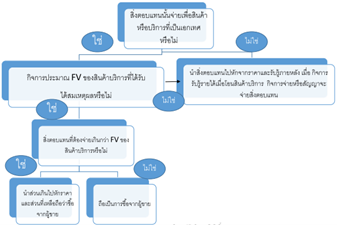

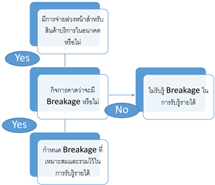

กิจการต้องรับรู้รายการเงินรับล่วงหน้าจากลูกค้าเป็นหนี้สินที่เกิดจากสัญญาทั้งจำนวนของเงินรับล่วงหน้าสำหรับภาระที่ต้องปฏิบัติในการโอนสินค้าหรือบริการในอนาคต และต้องตัดรายการหนี้สินที่เกิดจากสัญญาดังกล่าวเมื่อมีการโอนสินค้าหรือบริการและถือว่าภาระที่ต้องปฏิบัติดังกล่าวเสร็จสิ้นลง อย่างไร ก็ตามลูกค้าอาจไม่ใช้สิทธิตามสัญญาทั้งหมด สิทธิตามสัญญาส่วนที่ลูกค้าไม่ได้ใช้ มักจะเรียกว่าเป็นการ สละสิทธิ (Breakage)

- หากกิจการคาดได้ว่าจะมีสิทธิรับจำนวนเงินที่ สละสิทธิที่แสดงเป็นหนี้สินที่เกิดจากสัญญา กิจการต้องรับรู้จำนวนเงินที่คาดได้ว่าจะมีการสละสิทธิเป็นรายได้ตามสัดส่วนของสิทธิที่ถูกใช้ โดยลูกค้า

- หากกิจการไม่คาดว่าจะมีสิทธิรับจำนวนเงินที่สละสิทธิกิจการต้องรับรู้จำนวนเงินที่คาดได้ว่า จะมีการสละสิทธิเป็นรายได้ เมื่อมีความเป็นไปได้ยากยิ่งที่ลูกค้าจะใช้สิทธิที่เหลือ

ตัวอย่าง

• บริษัทขาย Gift card ให้ลูกค้ารายหนึ่ง ไม่มีวันหมดอายุ บริษัทมีสถิติในอดีตว่าการขายดังกล่าวจะมีผู้มาใช้สิทธิ 80% และไม่มีการใช้สิทธิ 20%

เดบิต เงินสด 100

เครดิต หนี้สินจากบัตรกํานัล 100

• ในเวลาต่อมา ลูกค้ามีการใช้สิทธิ โดยซื้อสินค้า 50 โดยใช้บัตรกํานัล ดังนั้นจะรับรู้รายได้ดังนี้

เดบิตหนี้สินจากบัตรกํานัล 62.50

เครดิต รายได้จากการขาย 62.50

การคำนวณ 50x(100/80) = 62.50

ผู้เขียน : นิธินี กิตติคุณาพงษ์ บริษัท สอบบัญชีธรรมนิติ จำกัด

แหล่งข้อมูลอ้างอิง : สภาวิชาชีพ มาตรฐานการรายงานทางการเงิน ฉบับที่ เรื่อง รายได้จากสัญญาที่ทำกับลูกค้า

: คู่มืออธิบายมาตรฐานการรายงานทางการเงิน ฉบับที่ 15 เรื่อง รายได้จากสัญญาที่ทำกับลูกค้า (เข้าถึงเมื่อวันที่ 10 มกราคม 2564)

: เอกสารอบรม รศ.ดร.สมพงษ์ พรอุปถัมภ์ ภาควิชาการบัญชี คณะพาณิชยศาสตร์และการบัญชีจุฬาลงกรณ์มหาวิทยาลัย